Customer-Centric có nghĩa là lấy khách hàng làm trung tâm để tạo ra các sản phẩm và dịch vụ nhằm mang đến những trải nghiệm tuyệt vời nhất cho khách hàng. Định nghĩa này đã trở thành thuật ngữ được nhắc đến rất nhiều trong thời gian gần đây, nhưng rất nhiều ngân hàng loay hoay trong câu chuyện vận hành để biến khái niệm thành thực tiễn.

Trong khuôn khổ của bài viết ngắn dưới đây, Bellsystem24 Việt Nam xin phép đề cập đến các bước đầu tiên để hỗ trợ các ngân hàng chuyển đổi vận hành sang mô hình customer-centric.

1. Xây dựng, tích hợp, đồng bộ, thống nhất dữ liệu khách hàng

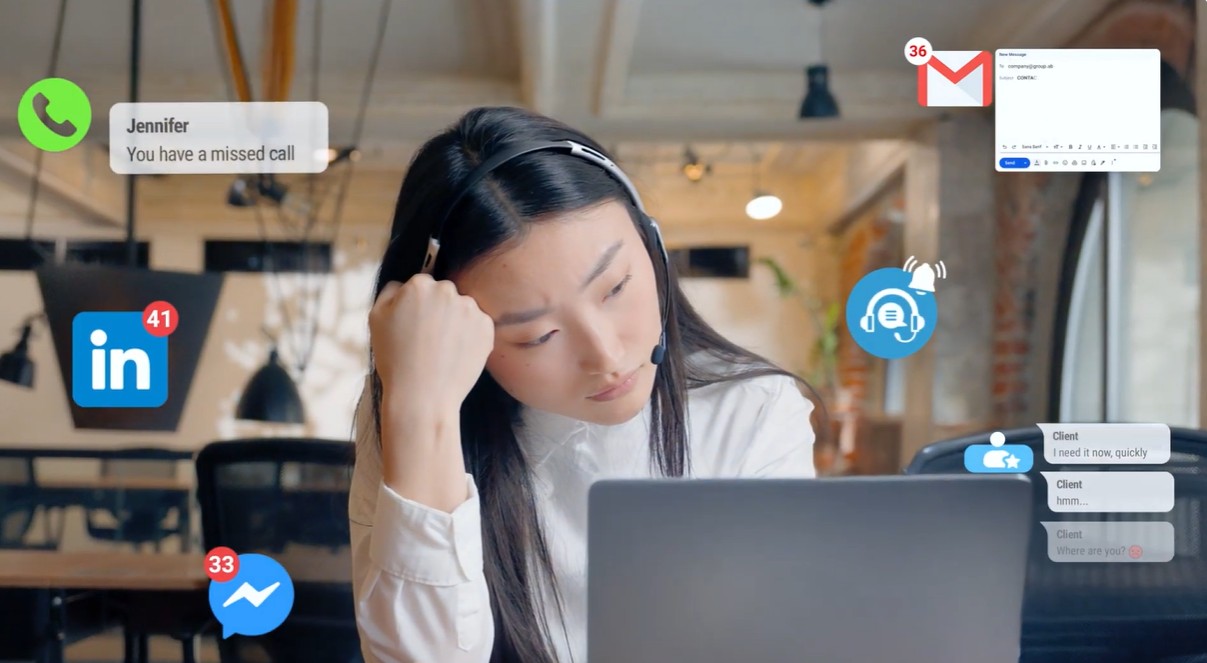

Các ngân hàng thường xuyên thu thập số lượng dữ liệu khổng lồ trong suốt các giai đoạn khác nhau của hành trình khách hàng – chu kỳ bán hàng, giới thiệu, yêu cầu dịch vụ khách hàng, v.v. – trên nhiều kênh khác nhau, từ Hotline, Email, Giao dịch viên, Social Media, tài nguyên từ bên thứ ba,… Chưa kể đến trong quá trình tương tác khách hàng, rất nhiều dữ liệu từ phía nhiều bộ phận phòng ban sẽ được tích tụ lại.

Tuy nhiên, nguồn data dồi dào này sẽ là vô nghĩa nếu không được đồng bộ, xử lý và phân tích. Các ngân hàng cần đến một giải pháp đa kênh tích hợp có tính bảo mật cao để lưu trữ, xử lý đồng bộ thông tin và dữ liệu.

Ví dụ như giải pháp Tổng đài đa kênh tích hợp Telehub sẽ giúp toàn bộ data về khách hàng của ngân hàng được tập trung lưu trữ, quản lý và theo dõi tại một nơi duy nhất. Thống nhất quy trình làm việc giữa các phòng ban chuyên biệt. Một số ưu điểm khác của hệ thống:

- Có sự phân quyền rõ ràng cho nhiều bộ phận trong doanh nghiệp. Cho phép phân quyền & quản lý nhân sự theo các nhu cầu đặc thù & cá biệt hoá

- Tuỳ chỉnh về chức năng & nghiệp vụ của hệ thống báo cáo quản trị, giúp đảm bảo mức độ sát sao về mặt quản lý và triển khai công việc

2. Cam kết đi sâu vào hiểu rõ khách hàng thông qua Phân khúc tệp khách hàng chuẩn xác và Cá nhân hoá nhu cầu khách hàng

Rất nhiều doanh nghiệp thất bại tại bước này. Khi không có hệ thống, công nghệ và sự phân tích hiệu quả từ chuyên gia để phân loại và xác định chân dung khách hàng giữa khối lượng data khổng lồ.

Hoặc sử dụng hệ thống và công nghệ không phù hợp. Rất nhiều ngân hàng truyền thống đã đánh mất nhiều khách hàng vì làm sụt giảm nghiêm trọng trải nghiệm khách hàng khi cùng một giai đoạn, một khách hàng bị làm phiền bởi các cuộc gọi tư vấn đến từ nhiều team khác nhau như team Bảo hiểm, team Đầu tư, ….

Bước đầu tiên, ngân hàng có thể phân khúc tệp khách hàng theo các dữ liệu nhân khẩu học thông thường một cách tổng quát, rồi tiến dần đến bước xây dựng hồ sơ khách hàng cá nhân một cách chi tiết. Thông thường, hồ sơ chân dung khách hàng sẽ bao gồm các thông tin sau:

- Khi biết thông tin về “Attitude”, ngân hàng có thể hỏi khách hàng liệu họ có tự tin về các vấn đề tài chính hay không. Nếu câu trả lời của họ là “Không”, khách hàng đó có thể là một ứng cử viên sáng giá cho các dịch vụ tư vấn tài chính.

- Với “Personal Preferences”, ngân hàng có thể hỏi khách hàng liệu họ muốn tự mình xử lý các yêu cầu về dịch vụ khách hàng hay cần hỗ trợ. Nếu họ muốn tự mình xử lý, ngân hàng có thể khuyến khích họ sử dụng các dịch vụ mang tính self-service như trên app di động

- Với “Milestones,” nếu khách hàng nói rằng họ vừa kết hôn, ngân hàng có thể target họ cho các chiến dịch MKT về khoản vay nhà với lãi suất thấp.

Với đặc thù có nhiều loại hình sản phẩm dịch vụ đa dạng: Bảo hiểm, tín dụng, vay nợ, thẻ tín dụng, đầu tư, … việc xây dựng và nắm giữ hồ sơ chân dung khách hàng sẽ giúp ngân hàng phát triển phương thức tiếp cận khách hàng chuẩn xác, đúng người, đúng thời điểm, nâng cao khả năng chốt deal.

Tính cá nhân hoá, sự trải nghiệm thuận tiện cũng là một trong các động lực để Bellsystem24 Việt Nam không ngừng nghiên cứu, sáng tạo về công nghệ và quy trình.

Ví dụ, Bellsystem24 Việt Nam có thể hỗ trợ Ngân hàng sáng tạo ra các Web Portal riêng biệt cho từng khách hàng. Khách hàng chỉ cần quét QRcode dành riêng cho mình, 1 Web Portal riêng cho khách sẽ hiện ra. Với Web Portal này:

- Từ phía khách hàng: Tất cả thông tin dịch vụ mà khách hàng đó sử dụng với ngân hàng đều sẽ được hiện ra. Khách hàng dễ dàng biết được mình đang sử dụng gói Bảo hiểm nào hoặc gói Sản phẩm dịch vụ của ngân hàng tương ứng nào.

- Từ phía Ngân hàng và các đối tác (ví dụ Đối tác Bảo hiểm): Cùng dễ dàng nhìn thấy chân dung khách hàng trên một giao diện đồng bộ, thống nhất. Web portal không chỉ cung cấp thông tin lịch sử giao dịch, mà ở đó còn có các gợi ý, phân tích khách hàng 360 độ dựa trên sở thích cá nhân, thói quen tiê u dùng, hiện trạng gia đình, các mong muốn đặc biệt hay động lực sử dụng đối với dịch vụ ngân hàng. Từ đó, cả phía Ngân hàng và các đối tác sẽ biết được cần gợi ý, tương tác, bán chéo bán thêm, phục vụ KH ntn cho tốt nhất.

- Tự động hoá, đơn giản hoá một số thủ tục như nhắc nợ, nhắc thanh toán. Ví dụ, hệ thống web portal có thể gửi thông báo nhắc lịch thanh toán cho khách hàng. Góp phần giảm tải áp lực vận hành.

3. Chủ động dự đoán hành vi và phát triển hoạt động phù hợp để tăng cường trải nghiệm khách hàng

Một cách khác để kết hợp chiến lược và công nghệ nhằm lấy khách hàng làm trung tâm hơn trong ngân hàng là sử dụng phân tích dự đoán. Khi được tích lũy theo thời gian, dữ liệu trong hệ thống CRM có thể được sử dụng để xác định các mẫu hành vi và xây dựng các mô hình dự đoán tiết lộ thông tin chi tiết về khách hàng có giá trị hoặc hoạt động kém hiệu quả. Ví dụ:

- Sau khi xem lịch sử giao dịch, nếu một khách hàng có lịch sử được ghi lại là đã trực tiếp đến một địa điểm chi nhánh, thì họ có khả năng sẽ làm như vậy một lần nữa trong tương lai.

- Sau khi theo dõi lịch sử tương tác với khách hàng, nếu khách hàng thường xuyên gọi đến với các câu hỏi đơn giản, mà thời gian chờ máy và nghe máy trung bình lên tới 20 – 30 phút, Khối Vận hành Ngân hàng có thể đề xuất xây dựng một trang Knowledge Base riêng biệt với bộ FAQs phù hợp và chatbot thông minh để khách hàng nhanh chóng tìm thấy câu trả lời họ cần. Đồng thời, giải pháp này đảm bảo chỉ những yêu cầu dịch vụ phức tạp mới được chuyển đến trung tâm cuộc gọi, giúp giảm khối lượng cuộc gọi và thời gian chờ, đồng thời cải thiện sự hài lòng của khách hàng.

Việc đưa ra các nhận định, phân tích dự đoán có giá trị cũng là một trong nhiều ưu điểm mà các đối tác trong ngành Tài chính – Ngân hàng đánh giá cao Bellsystem24 Việt Nam.

Bên cạnh việc đưa ra các dự đoán dựa trên CRM, Bellsystem24 Việt Nam còn có nhiều đề xuất để tăng cường, tối ưu hoá năng suất làm việc của nhân sự, ứng dụng công nghệ để cải thiện quy trình doanh nghiệp, để từ đó mang đến trải nghiệm dịch vụ “seamless” liền mạch, nhanh chóng cho khách hàng. Đưa ra các mảnh ghép giá trị để tạo thành luồng quy trình chuyên nghiệp, chuyên sâu, giúp ngân hàng nhìn nhận, dự đoán chuẩn xác.

Ví dụ, tư vấn triển khai, cung cấp thêm các công cụ hỗ trợ tiếp nhận phản hồi và đo lườg mức độ hài lòng của khách hàng như Happy Call/Happy Survey qua Contact Center, Net Promoter Score (NPS).

4. Giữ chân khách hàng

Khi đã phần nào đạt được sự hài lòng của khách hàng, ngân hàng hoàn toàn có thể tăng cường customer retention và customer loyalty thông qua các hoạt động CSKH follow-up phù hợp. Sử dụng phân tích theo hướng dữ liệu để xác định loại ưu đãi nào sẽ thu hút khách hàng. Phát triển một cổng thông tin thân thiện với người dùng giúp khách hàng dễ dàng theo dõi và đổi điểm họ đã tích lũy.

Xuyên suốt quá trình theo chân và giữ chân khách hàng, ngân hàng thường sẽ triển khai các chương trinh ưu đãi, promotion phù hợp. Để giảm tải áp lực cho nhân sự Vận hành và truyền tải thông tin nhanh nhất tới khách hàng, Ngân hàng nên ứng dụng các công cụ Tự động hoá thông điệp theo kịch bản và khung thời gian có sẵn, ví dụ AutoEmail, AutoSMS, Auto Social Chat.

5. Kết nối với các đối tác chú trọng vào customer-centric

Xuyên suốt 16 năm, Bellsystem24 Việt Nam sở hữu sự am hiểu chuyên sâu và kinh nghiệm tư vấn, triển khai và vận hành thành công hàng chục dự án trong ngành Tài chính – Ngân hàng. Chúng tôi tìm ra và mang đến quy trình chuyên nghiệp, bám sát yêu cầu doanh nghiệp, tạo ra các trải nghiệm vượt trội về mặt vận hành cho nhân viên nội bộ và cả khách hàng của ngân hàng.

Chúng tôi tự tin sẽ giúp Ngân hàng bắt đầu vận hành mô hình customer-centricic thành công với nguồn lực tối ưu nhất, thuận tiện nhất và dễ dàng nhất. Liên hệ ngay với chúng tôi!