Khách hàng bán lẻ vẫn liên tục trên đà tăng trưởng mạnh về số lượng nhưng chưa song song cùng với lợi nhuận, lợi nhuận chỉ có thể được khai thác tối đa khi khách hàng sử dụng tất cả các sản phẩm của Ngân hàng. Thay vì dồn tất cả nguồn lực vào “cuộc đua số hóa” để tiếp thị tới khách hàng mới, các Ngân hàng nên dành một phần thời gian và tài nguyên để đầu tư vào Cross-selling tới tập khách hàng đang hiện hữu.

Tại sao cross-selling vẫn là “quân bài lợi hại” trong kỷ nguyên số cho các ngân hàng?

Trong bối cảnh các nguồn lực cho tăng trưởng tự nhiên của các Ngân hàng đã gần đạt đến hạn mức, việc cross-selling các sản phẩm trong hệ sinh thái với các khách hàng cũ sẽ giúp các ngân hàng giữ được mức tăng trưởng ổn định.

Đặc biệt, khi bước vào kỷ nguyên số, các ngân hàng cũng phải đối mặt với sự thật là tệp khách hàng tiếp cận số hoá nhiều nhất là Millennials và GenZ – cũng đồng thời là những người có tính “đòi hỏi cao”, và có customer loyalty với ngân hàng thấp nhất. Đồng nghĩa với việc nếu không có cách thức tận dụng khách hàng hiệu quả như việc bổ sung và áp dụng các phương thức upsell, cross-selling kịp thời, các ngân hàng sẽ bỏ lỡ rất nhiều tiềm năng phát triển.

Bên cạnh đó, cross-selling cũng mang lại lợi ích to lớn cho khách hàng. Trong bối cảnh số hoá, “bị” tiếp cận bởi nhiều kênh và dễ dàng đăng ký, kết nối tài khoản với nhiều ngân hàng, việc cross-selling với 1 ngân hàng yêu thích sẽ giúp khách hàng kiểm soát các tài khoản tài chính – ngân hàng của mình đồng nhất và tốt hơn. Việc cross-selling thành công cũng giúp thứ hạng của khách hàng tại ngân hàng đó được cải thiện, đồng nghĩa với việc sẽ được nhận nhiều ưu đãi hơn.

Tuy nhiên, trên thực tế, không nhiều ngân hàng áp dụng được tốt các chiến thuật cross-selling chính các sản phẩm dịch vụ của mình như các tổ chức tài chính.

Cụ thể, số lượng khách hàng của công ty tài chính tiếp cận/sử dụng 3-4 sản phẩm dịch vụ phổ biến hơn rất nhiều so với ngân hàng. Mặc dù tỷ lệ khách hàng hài lòng với thái độ, dịch vụ khách hàng của các ngân hàng vẫn khá cao, tỷ lệ khách hàng trung thành với ngân hàng cũng không hề thấp.

Lý do một phần đến từ sự phát triển nhanh chóng của các tổ chức tài chính khác và nhu cầu cần tiền nhanh chóng và thuận tiện của khách hàng. Song một phần cũng vì nhiều ngân hàng chưa tận dụng được tối đa customer data mà mình có và tối đa hoá việc ứng dụng phương thức cross-selling hiệu quả.

Điều này càng được khẳng định rõ hơn qua Báo cáo Banking Brand Beat Score 2020 (BBBS 2020) đo lường hiệu quả truyền thông thương hiệu ngành ngân hàng thông qua khảo sát online trên 1.000 người tiêu dùng Việt Nam. Có đến 93% người được hỏi nói rằng họ đang sử dụng sử dụng sản phẩm, dịch vụ của 2 ngân hàng trở lên, trong đó 35% người tiêu dùng đang sử dụng nhiều hơn hoặc bằng 5 ngân hàng.

Một khách hàng có rất nhiều nhu cầu, tuy nhiên không phải ngân hàng nào cũng khai thác và thỏa mãn được tất cả các nhu cầu tiềm năng đó.

Các lý do khách hàng đưa ra khi lựa chọn sử dụng thêm sản phẩm, dịch vụ của ngân hàng khác bao gồm: họ không hiểu rõ về các sản phẩm, dịch vụ này tại ngân hàng; họ được các ngân hàng khác giới thiệu trước; chính sách của ngân hàng không hấp dẫn bằng. Điều này dẫn đến trường hợp khách hàng đã mở tài khoản ATM ở Ngân hàng A nhưng lại gửi tiết kiệm tại Ngân hàng B và dùng thẻ tín dụng tại Ngân hàng C.

Một số sai lầm phổ biến khi cross-selling theo phương thức truyền thống

Không cập nhật và đồng nhất dữ liệu

Khá nhiều ngân hàng mắc phải lỗi gọi lại khách hàng cũ trong file Excel từ 9 tháng đến 1 năm trước. Trong khi đáng lẽ ra phải cập nhật thêm các thông tin mới về khách hàng khi họ tìm kiếm dịch vụ trên website, hoặc khi họ gọi đến Hotline để muốn tham khảo gói dịch vụ cao cấp hơn.

Theo khảo sát từ một Ngân hàng lớn tại Mỹ, trong “cuộc đua số” hiện tại, data mang lại conversion rate tốt phải có hoạt động trong ít nhất 30 ngày gần đây.

Nhiều ngân hàng vẫn chỉ áp dụng phương thức phân loại khách hàng theo nhân khẩu học hay vị trí địa lý (tên tuổi, tỉnh thành sinh sống, thu nhập). Mà bỏ quên mất rằng các hành vi real-time của khách hàng mới mang tính chất quyết định rằng khách hàng có sẵn sàng cross-sell hay upsell dịch vụ nữa không.

Nếu như các Ngân hàng vẫn “khư khư” vận hành theo phương thức chuyển tiếp data lần lượt cồng kềnh qua các phòng ban, hoặc thu thập data khách hàng riêng lẻ từng chi nhánh, từng bộ phận mà không có cái nhìn tổng quan, hay không tích hợp dữ liệu trên các nên tảng số, tất cả khối lượng data khổng lồ mà ngân hàng có cũng có khả năng trôi xuống sông bể.

Không mang lại trải nghiệm cá nhân hoá cho khách hàng

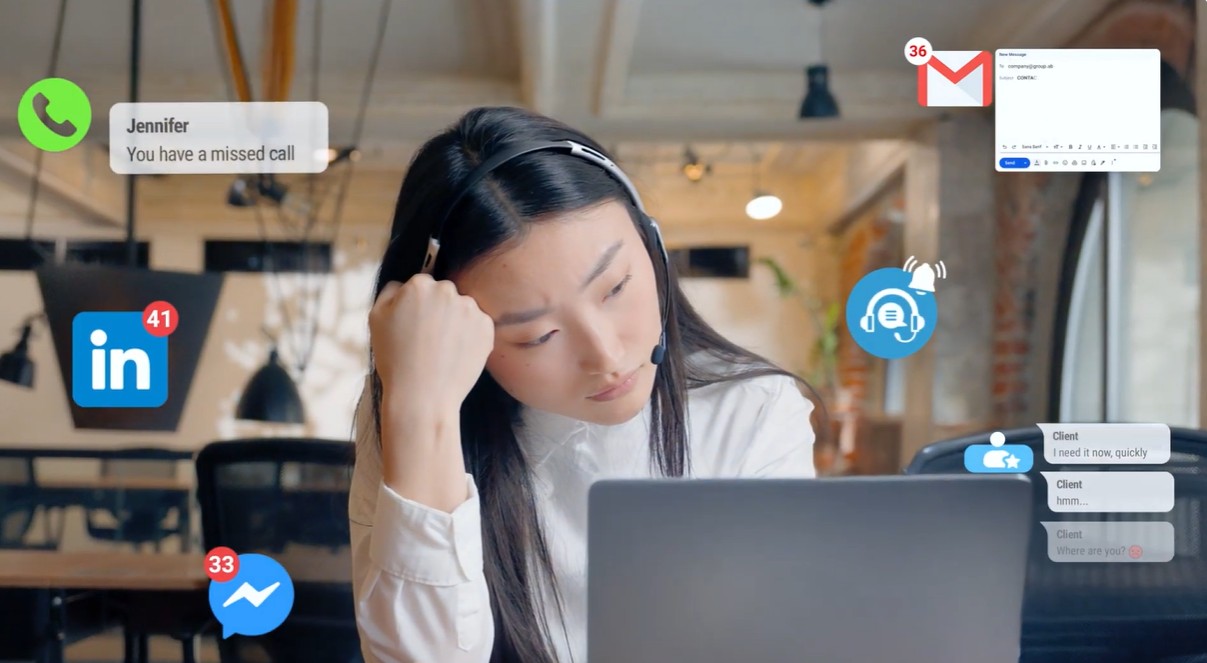

Bên cạnh đó, trải nghiệm khách hàng còn có thể bị giảm xuống thê thảm vì liên tiếp nhận được cuộc gọi từ đủ thứ dịch vụ của ngân hàng, từ Bảo hiểm, Khoản vay nợ hay Thẻ tín dụng trong khi khách hàng đã cung cấp dữ liệu từ trước đó rất lâu.

Nút thắt nằm ở chỗ các phòng ban nghiệp vụ Bán hàng tại Ngân hàng đều hoạt động riêng rẽ và độc lập, dẫn đến việc không biết khách hàng này đã được chăm sóc đến đâu, đã sử dụng những dịch vụ gì để điều chỉnh phương thức tiếp cận.

Nhân viên nóng vội, không nắm bắt được “the right timing”

Nhiều ngân hàng còn tương đối “nóng vội” trong việc cross-sell bằng cách gọi ra liên tục cho mọi khách hàng theo một kịch bản chung cứng nhắc, nhiều khi không thực sự phù hợp với khách hàng. Vẫn offer ưu đãi đó, vẫn cách thức chào rất đúng nhận diện thương hiệu đó, nhưng kịch bản gọi và kĩ năng nhân viên gọi ra yếu kém, khách hàng sẽ không thấy hấp dẫn, thậm chí còn thấy phiền.

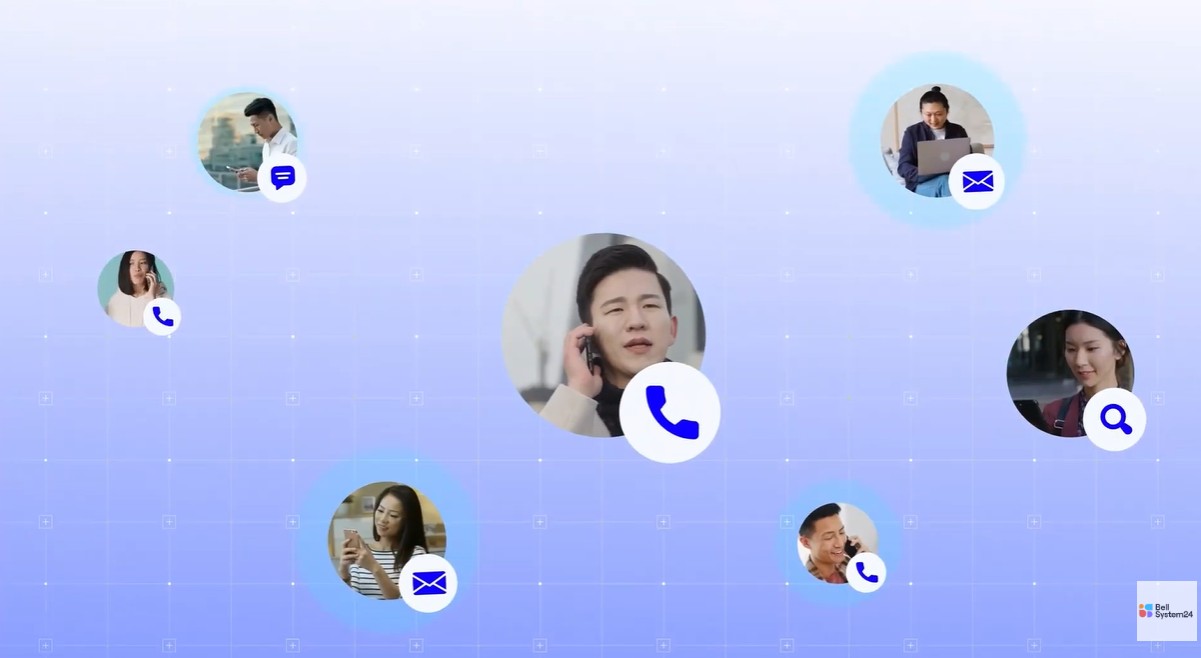

Cross-selling rõ ràng không chỉ đơn thuần là quy trình một bước, các ngân hàng nếu muốn cross-selling thành công không thể chỉ để nhân viên nhấc máy gọi điện và chờ đơn hàng ùa đến. Khách hàng kỷ nguyên số dễ tiếp cận, nhưng đòi hỏi nhiều hơn thế.

Hãy xem ngay PHẦN 2 để biết cách cross-selling hiệu quả, hợp lý hơn tới khách hàng trong kỷ nguyên số!